19.10.2019 tarihli ve 30923 sayılı Resmi Gazete’de yayımlanan 509 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile;

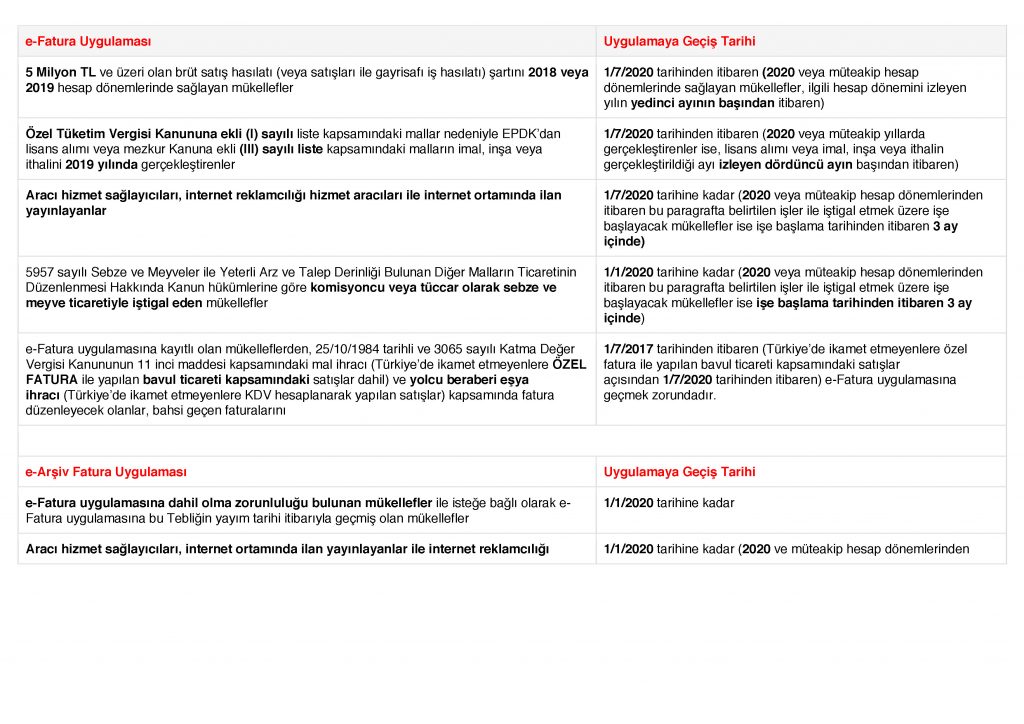

– e-Fatura uygulamasına geçme zorunluluğu bulunan mükelleflerin aynı zamanda e-Arşiv Fatura uygulamasına da geçmek zorunda olduğuna ilişkin düzenleme yapılmıştır.

– e-Ticaret paydaşı olan internet satış platformları, internet ortamında ilan yayınlayanlar ve internet reklam aracılarının eFatura ve e-Arşiv Fatura uygulamasına geçmek zorunda olduğuna ilişkin düzenleme yapılmıştır.

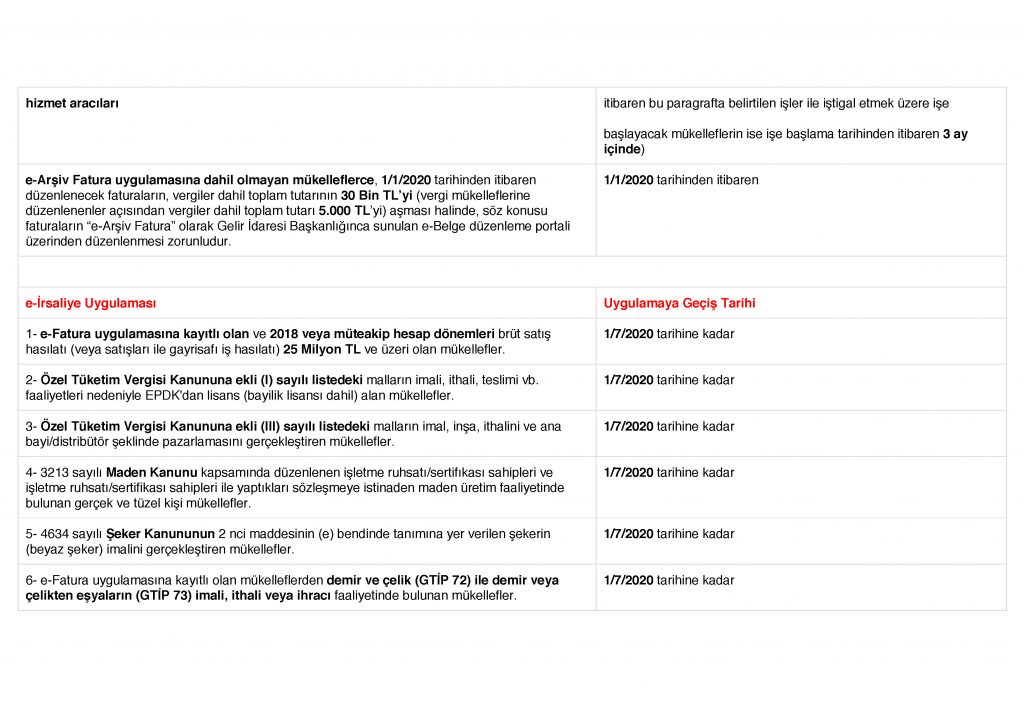

– e-Arşiv Fatura uygulamasına dahil olmayan mükelleflerce, 1/1/2020 tarihinden itibaren düzenlenecek faturaların, vergiler dahil toplam tutarının 30 Bin TL’yi (vergi mükelleflerine düzenlenenler açısından vergiler dahil toplam tutarı 5 Bin TL’yi) aşması halinde, söz konusu faturaların, “e-Arşiv Fatura” olarak Başkanlıkça sunulan e-Belge düzenleme portali üzerinden düzenlenmesi zorunlu hale getirilmiştir.

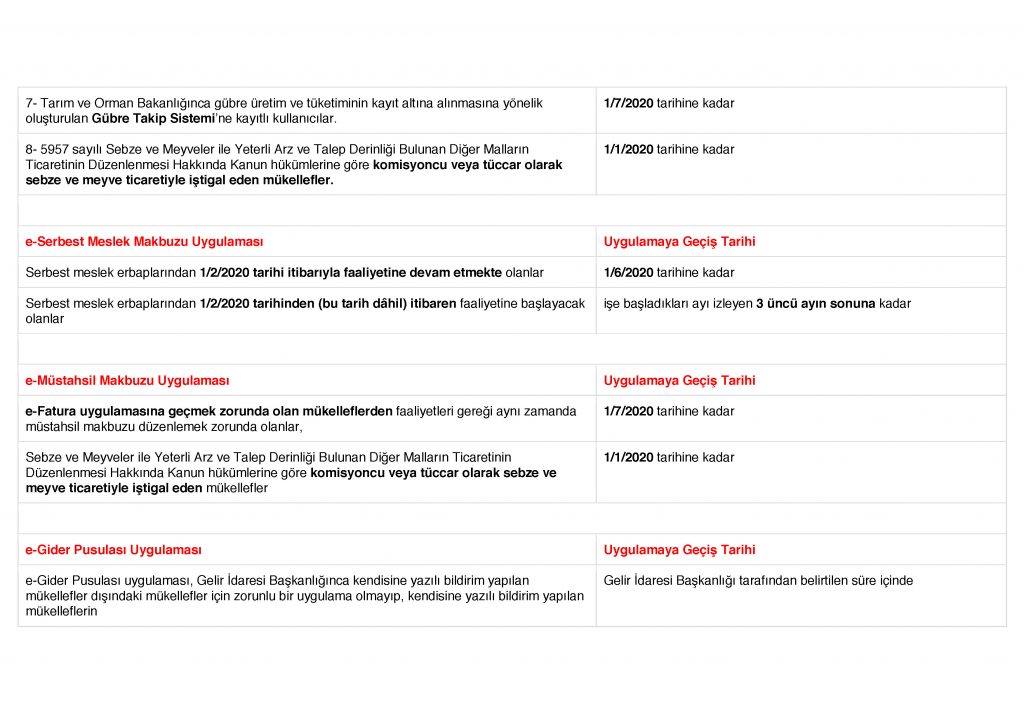

– Tüm serbest meslek erbaplarının (avukatlar, mali müşavirler, serbest çalışan doktorlar, mimarlar, mühendisler vb.) 2020 yılı Haziran ayından itibaren serbest meslek makbuzlarını e-Serbest Meslek Makbuzu olarak düzenlemesi zorunlu hale getirilmiştir.

– Hal kayıt sistemi kapsamında sebze ve meyvelerin ticareti ile iştigal eden tüccar ve komisyoncuların 1/1/2020 tarihinden itibaren e-Fatura, e-Arşiv Fatura, e-İrsaliye, e-Müstahsil Makbuzu uygulamaları ile e-Defter uygulamalarına zorunlu olarak dahil olmalarına ilişkin düzenleme yapılmıştır.

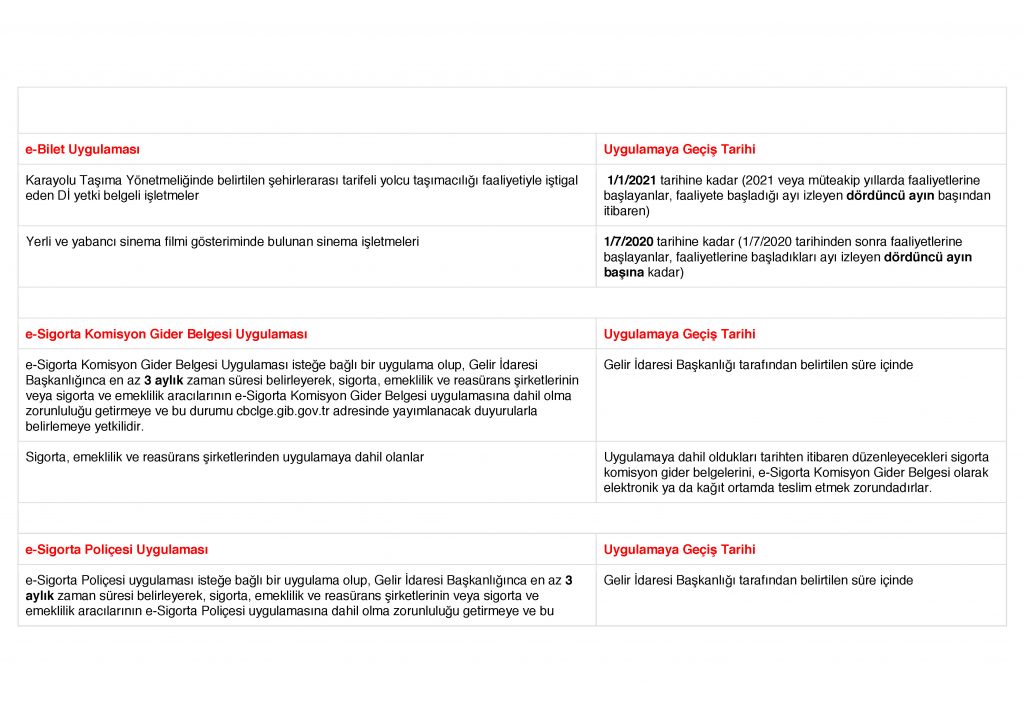

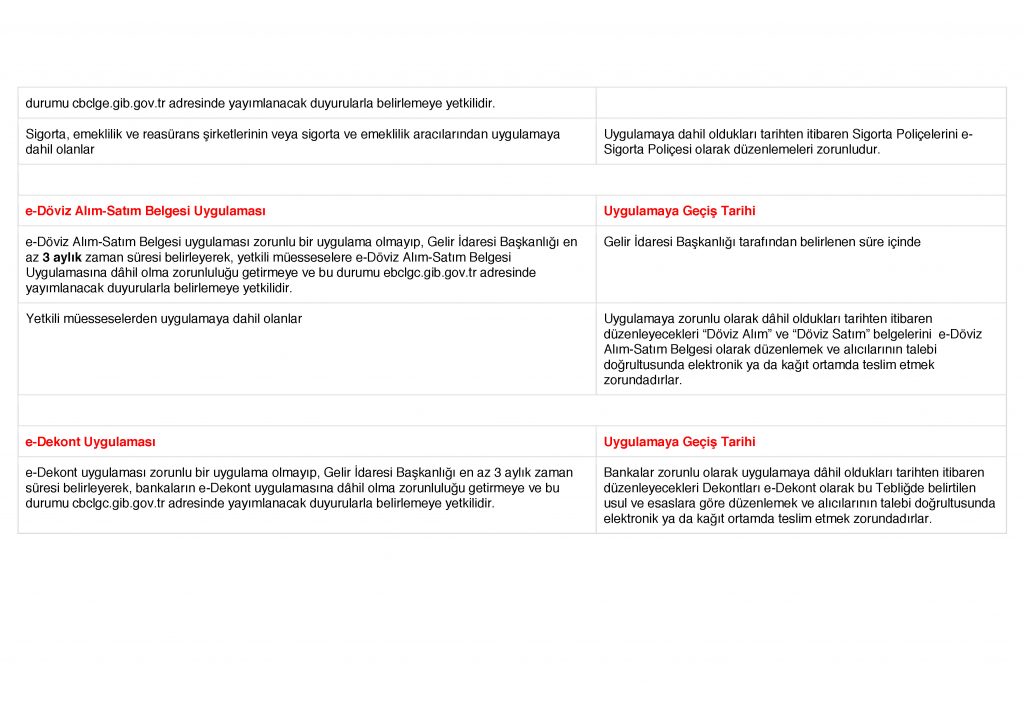

– Sigorta, emeklilik ve reasürans şirketlerinin Sigorta Poliçeleri ile Sigorta Komisyon Gider Belgelerini, bankaların dekont belgesini, yetkili döviz müesseselerinin de Döviz Alım-Satım belgelerini ve tüm mükelleflerce kullanılan Gider Pusulası belgesinin e-Belge olarak düzenlenebilmesine imkan tanınmıştır.

– Akaryakıt istasyonları dahil olmak üzere EPDK’dan akaryakıt sektöründe faaliyette bulunmaya ilişkin lisans alan tüm mükelleflere Tebliğde öngörülen geçiş zamanlarında e-Fatura, eArşiv Fatura, e-İrsaliye ve e-Defter uygulamalarına geçiş zorunluluğu getirilmektedir.

– Gübre takip sistemi kapsamında bulunan mükelleflerce gerçekleştirilen sistem kapsamındaki malların sevkinde e-İrsaliye kullanma zorunluluğu getirilmektedir.

– Demir çelik sektöründe, madencilik alanında vergi kayıp ve kaçağını azaltmak ve sektörde haksız rekabeti engellemek amacıyla imalat, ihracat veya ithalat faaliyetinde bulunan mükelleflerin e-İrsaliye uygulamasına geçiş zorunluluğu öngörülmüştür.

– E-Fatura uygulamasına dahil olan mükelleflerin çiftçilerden gerçekleştirdikleri zirai mahsül alımlarında kağıt ortamda düzenledikleri müstahsil makbuzlarının elektronik ortamda eMüstahsil Makbuzu olarak düzenlenmesi zorunluluğu getirilmiştir.